Tento leták sa do našich rúk dostal bohužiaľ až po termíne uzavretia druhého piliera. Ďakujeme jednému z našich uživateľov, ktorý nás na neho upozornil.

Aj napriek tomu sme sa rozhodli spraviť analýzu, pretože sa na nej môžeme naučiť veľa do budúcna.

V analýze sú ku každému z vybraných bodov dva komentáre. Jeden je od tímu Otvorenej hry a druhý od experta na financie RNDr. Mirona Zelinu, CSc. Rozhodli sme sa ho osloviť z dôvodu, že sa často manipuluje nielen určitou formou komunikácie, ale aj jej zavádzajúcim obsahom. Pána Zelinu sme požiadali, aby sa vyjadril k vecnej stránke použitých argumentov. Vďaka spojeniu týchto dvoch pohľadov je analýza komplexnejšia. V mnohých prípadoch sa nedá spoliehať iba na analýzu komunikácie a pre obranu proti manipulácii je potrebné overiť si aj fakty, ktoré nám sú podávané.

Časti letáku, ku ktorým sa nevyjadrujeme, boli podľa nás v poriadku alebo sa v nich nenachádzala žiadna zaujímavá technika ovplyvňovania.

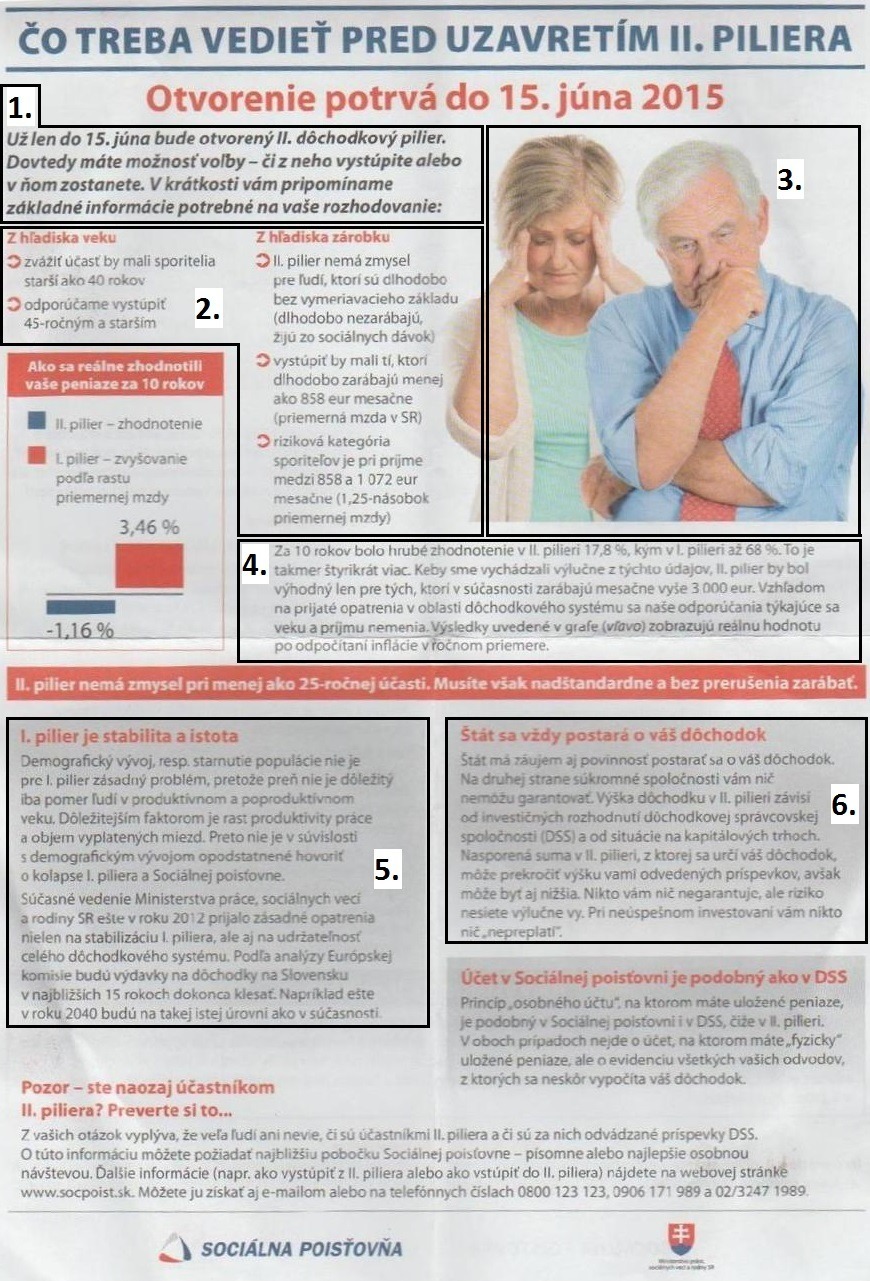

1.

Otvorená Hra (OH): Slovné spojenie „Už len“ vytvára pocit naliehavosti a časovej tiesne. Myslíme si, že vo vecnom liste by stačilo napísať samotnú informáciu „Do 15. júna …“.

2.

OH: V oboch stĺpčekoch sú pomenované dve skupiny ľudí. Jedna, ktorá je riziková a druhá, ktorá „ani nemá rozmýšľať“. Je to veľmi šikovné nastavenie rámca. Hraničná skupina (40 – 45 rokov, 858 – 1072 eur) je spájaná s neistotou a rizikom, a vytvára tak ochranné pásmo pre skupinu, ktorá je jasne nevýhodná, a v ktorej má byť rozhodnutie úplne jasné. Zaujímavé je tiež, že tretia skupina – ľudia s príjmom nad 1072 eur, sa tu vôbec nespomína. Taktiež nie je nikde spomenutá možnosť nejakého pozitívneho prínosu.

Pri platoch nie je povedané, či sa jedná o hrubú alebo čistú mzdu. Teoreticky to môže pomýliť ľudí, ktorí sa nad tým nezamyslia.

3.

OH: Pani na fotke vyzerá ako pri migréne alebo silnej bolesti. Gesto u pána na fotke vyzerá ako zamyslenie sa nad minulosťou, spojené s negatívnymi pocitmi. Akoby chcel povedať: „Prečo som bol taký hlúpy, keď som bol mladý.“

4.

OH: Z tohto odseku sa nám zdá byť minimálne polovica nezrozumiteľná alebo nelogická. Napríklad tretia veta nedáva žiaden zmysel. Keby sme vychádzali výlučne z údajov v prvej vete, tak by sa mal I. pilier oplatiť všetkým, bez ohľadu na výšku platu. Vysoké čísla, ako napríklad 68 % a 3000 eur, fungujú ako kotvy.

Miron Zelina: Nie je jasné, či ide o vážený priemer za všetky fondy v II. pilieri. Výkonnosť akciových fondov bola výrazne odlišná ako výkonnosť dlhopisových. Najdôležitejšie je však to, že práve časté a totálne nekompetentné legislatívne zásahy spôsobili nižšie zhodnotenie úspor v II. pilieri. Jedným z príkladov je garancia nezáporného zhodnotenia po 6 mesiacoch, tzv, Madejova novela, dnes už našťastie odstránená. Tá znemožňovala masívnejšie investície nielen do akcií, ale napríklad aj do slovenských štátnych dlhopisov s dlhšou lehotou do splatnosti, keďže aj cena dlhopisu kolíše. Inými slovami, všade na svete investujú penzijné fondy do nástrojov s dlhou dobou splatnosti alebo do akcií, ktoré pri dlhodobom investovaní prinášajú historicky vyššie výnosy. Toto však bolo spomínanou novelou znemožnené, čím II. pilier prišiel o časť výnosov. Ale najdôležitejšie je iné: dnes už hádam aj ľudia s priemernou úrovňou finančnej gramotnosti vedia, že minulá výkonnosť nie je zárukou rovnakých výsledkov v budúcnosti. Takzvané zhodnotenie v I. pilieri, o ktoré sa leták opiera, je fiktívne zhodnotenie, keďže bolo dosiahnuté len pomocou deficitu. Naopak, zhodnotenie v II. pilieri je reálne, vždy je kryté konkrétnym majetkom.

5.

OH: Sú tu proti sebe postavené dve strany – kolaps verzus normálne fungovanie. Kolaps je značne prehnaný výraz, a preto je pomerne ľahké proti nemu argumentovať. Keby bol namiesto kolapsu použitý iný výraz, napríklad „pokles objemu finančných prostriedkov“, bolo by omnoho ťažšie proti nemu jednoznačne argumentovať. Ďalej je tu využitý princíp autority (Európska komisia), ktorý by nevadil, keby nebol spojený so zameraním sa len na určitú časť informácií. Informácia, že výdavky na dôchodky budú klesať môže vyvolávať skreslený dojem, pokiaľ nie je podaná s ďalšími doplňujúcimi informáciami, napríklad o demografickom vývoji. Otázna je aj váha samotnej prezentovanej informácie. Vladimír Baláž napríklad v článku Kam sa rúti dôchodkový systém píše, že zatiaľ čo v roku 2012 činili výdavky Základného fondu starobného poistenia 4,8 miliardy eur, tak rozpočtový výhľad na 2017 hovorí, že výdavky narastú na 5,8 miliardy eur a diera medzi príjmami a výdavkami sa zväčší o 0,2 miliardy.

Miron Zelina: Tvrdenie, že demografický vývoj nie je zásadný problém, je nezmysel, pretože sa znižuje počet prispievateľov do systému a počet poberateľov narastá. To znamená, že ak vláda neurobí opatrenia vo forme zvyšovania odvodov alebo zvýšenia veku odchodu do dôchodku, bude sa miera náhrady (pomer medzi priemerným dôchodkom a priemernou mzdou) neustále znižovať. Napríklad, ak vyberieme v budúcnosti od dvoch miliónov ľudí odvody na dôchodok vo výške 18 % priemernej mzdy (ako dnes) a odovzdáme ich dvom miliónom dôchodcom, tak dostanú v priemere iba 18 % vtedajšej priemernej mzdy. Dnes dostávajú približne 43 %. Aj pri viac ako dvojnásobnom zvýšení miezd by dôchodcovia dostávali rovnaké dôchodky, ako dnes (v pomere ku aktuálnej primernej mzde). Pre zachovanie pomeru by sa museli odvody zvýšiť na 43 %.

6.

OH: V posledných vetách je vyvolávaný strach pomocou emocionálne sýtených slov a slovných spojení – riziko, negarantuje, neúspešné, nepreplatí. Zároveň je tu komunikovaný predpoklad, že v I. pilieri bude vždy existovať garancia a istota. Je to klasická téma opakovaná dookola – keď budete niečo robiť sami, tak vám nikto nič negarantuje a podstupujete riziko, ale keď nám budete dôverovať, tak máte istotu a my sa o vás postaráme. Položme si otázku: Môže toto niekto tvrdiť na 20 a viac rokov dopredu?

Miron Zelina: Jedná sa o značne demagogické tvrdenie. Minulosť jasne ukázala, že populistické vlády v záujme udržania si popularity nezavádzajú nevyhnutné opatrenia a odkladajú rozhodnutia, čo môže napokon pre dôchodcov dopadnúť omnoho bolestnejšie (napríklad ako prudké zníženie životného štandardu). Dobrým príkladom je Grécko.

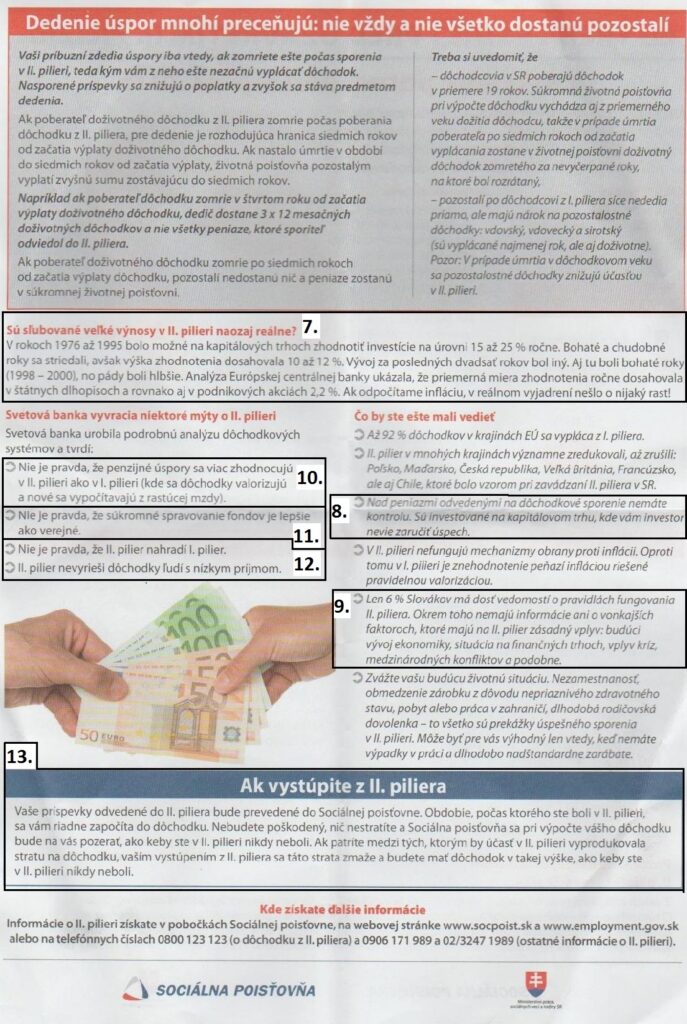

7.

OH: Prvé dve vety sú podľa nás značne nekonzistentné. Hovorí sa v nich o tej istej veci, ale v každej vete sú iné údaje. Najskôr 15 – 25 % zhodnotenie, ktoré sa v ďalšej vete zmení na 10 – 12 %. Potom je tu využívaný princíp autority – analýza Európskej centrálnej banky.

Miron Zelina: Nikto seriózny by nemal sľubovať „veľké“ výnosy v II. pilieri. Hlavný dôvod investovania do II. piliera by mal byť rozkladanie rizika. V I. pilieri nesie človek okrem iných riziká zodpovedného správania sa vlády, vývoja miezd a samozrejme demografického vývoja. Môže sa stať, že človek bude mať smolu a v čase jeho odchodu do dôchodku sa zbehne niekoľko nepriaznivých okolností, ako napríklad vysoký podiel dôchodcov v populácii alebo nezodpovedná vláda. V II. pilieri nesie najmä riziko vývoja kapitálových trhov, ale historického hľadiska boli akcie jedinou triedou investičných aktív, ktorá dokázala prekonávať infláciu. A to by mal byť základný cieľ investovania, lebo len vtedy sa peniaze reálne zhodnocujú – ak je výnos z investovania vyšší ako inflácia. Takže práve investor, ktorému ide o istotu, nevsadí všetko na jednu kartu, ale rozloží riziko medzi I. a II. pilier. Jednoznačne však treba dodať, že sporiteľ v II. pilieri by mal sporiť dlhodobo, aspoň 20 rokov.

8.

OH: Jedná sa o jednostrannú informáciu. Človek nemá žiadnu reálnu kontrolu ani nad peniazmi odvedenými do Sociálnej poisťovne. Opäť sa tu hrá na motív neistoty a nedostatku kontroly.

Miron Zelina: Všetky schémy, ktoré zhodnocujú peniaze iných ľudí, sú dnes mimoriadne prísne kontrolované: či sú to banky, poisťovne, podielové fondy. A práve II. pilier, teda dôchodkové správcovské spoločnosti patria medzi najprísnejšie regulované a kontrolované subjekty. Navyše, peniaze na osobných dôchodkových účtoch sú Vaše peniaze a v každom okamihu je úplne jasné, do čoho sú investované – portfóliá dôchodkových fondov sú transparentné. Takže opak je pravdou.

9.

OH: Presné čísla a údaje pôsobia vierohodne. Mnoho čitateľov sa pritom zamyslí a možno si uvedomí, že ani oni presne nevedia, ako druhý pilier funguje. Stále je to však informácia vytrhnutá zo širšieho kontextu. Aby sme ho mali s čím porovnať, bolo by vhodné opýtať sa ľudí napríklad aj na to, ako funguje I. pilier. Výsledok by mohol byť pokojne ešte horší. Aj druhý argument týkajúci sa informácií o vonkajších faktoroch by sa dal pokojne použiť na I. pilier. Vývoj ekonomiky, krízy alebo medzinárodné konflikty na neho môžu mať taktiež vplyv.

10.

Miron Zelina: Opäť ide o akési tvrdenie nepodložené údajmi. Úspory v I. pilieri sa valorizujú podľa rastu priemernej mzdy, ale ako sme si už povedali vyššie, často na to štát jednoducho nemá a valorizácia je na úkor deficitu, teda je financovaná dlhom. Priemerné rasty akciových indexov v dlhých časových úsekoch prevyšujú nárasty miezd vo vyspelých krajinách.

11.

Miron Zelina: Ťažko reagovať, pretože to je veľmi všeobecné tvrdenie. V každom prípade, na zhodnocovanie úspor majú vplyv poplatky súkromných správcov a tie sú na Slovensku – najmä pri indexových fondoch – nastavené veľmi prísne, regulované zákonom. Naopak, kto z nás verí, že „verejné fondy“ sú spravované efektívne, keď de facto nie sú pod verejnou kontrolou? A v situácii, keď sa každú chvíľu dozvedáme, ako neefektívne sa narába s verejnými zdrojmi (predražené štátne zákazky, predaj emisií CO2 hlboko pod cenu, atď., atď.)?

12.

OH: Tento argument vlastne nie je argument. S tvrdením sa dá v podstate len súhlasiť, avšak nikto nikdy netvrdil, že by mal II. pilier nahradiť I. pilier. Pripadá nám to, ako keby sme povedali, že nie je pravda, že doláre nahradia eurá. Navyše sa dá táto veta v podstate pochopiť dvomi spôsobmi.

Miron Zelina: Práve s týmto sa často stretávam. Ľudia si myslia, že sa rozhodujú medzi prvým a druhým pilierom. V skutočnosti sa rozhodujú medzi tým, či 18 percent ich odvodov pôjde výlučne do I. piliera, alebo tam pôjde 14 percent a 4 percentá do II. piliera. Takže nikto netvrdí, že II. pilier úplne nahradí I. pilier. Skoro v tom vidím až zámer, sugesciu, aby si ľudia mysleli, že sa rozhodujú medzi prvým a druhým pilierom. V skutočnosti sa rozhodujú o tom, či sa majú spoliehať výlučne na I. pilier, alebo čiastočne (a v menšej miere) aj na II. pilier.

13.

OH: Sú tu vymenované všetky istoty a výhody, ktoré vystúpením človek získa. Nie je povedané, o čo môže potenciálne prísť. Je to spôsob znižovania prahu, ba takmer na nás pôsobí až ako klasická autoritatívna hra: „Možno si urobil chybu, ale nevadí, stále sa môžeš rozhodnúť správne (tak ako sa to páči mne) a ja budem taký veľkorysý, že ti v tom pomôžem.“

Miron Zelina: Silná demagógia. Peniaze v II. pilieri sú Vaše peniaze, sú to peniaze na osobnom dôchodkovom účte. Takže ak máte nasporených 6 tisíc eur, presne o tých 6 tisíc eur prídete. Rozplynú sa v beztvarej mase I. piliera a Vy sa môžete akurát tak modliť, aby budúce vlády boli zodpovedné, netvorili deficity, a aby Váš dôchodok nebol almužnou. Ste totálne závislí od tohto jediného zdroja a ako ukázala minulosť, spoliehať sa na jediný pilier sa nevyplatilo.

RNDr. Miron Zelina, CSc. – pohybuje sa na kapitálovom trhu takmer 25 rokov, je členom predstavenstva banky, podpredsedom Výkonného výboru asociácie obchodníkov s cennými papiermi, predsedom Rady Garančného fondu investícií.

Páči sa ti článok? Budeme radi, ak o ňom povieš ostatným.

Ďakujem za pomerne komplexný rozbor. Na prvý pohľad mi bolo jasné, že tento leták je “ manipulatívny“ ( mierny výraz).

Perfektná analýza…veľmi pekne ďakujem 🙂 Zároveň chválim aj nápad, že ste ju posunuli do objektívnejšieho náhľadu zapojením aj ďalšej kompetentnej osoby z úplne inej branže ako ste vy.

Ďakujeme za pozitívne ohlasy :). Tešíme sa z nich. Budeme radi, ak nám aj naďalej budete zasielať podnety na analýzy alebo články.

je to teraz stare uz dva a pol roka, no aj dnes mi pride prinosne zdielat tuto analyzu, aby ludia videli, ako statna moc cez statne institucie manipuluje obyvatelstvom.

TIP na spracovanie analýzi na aktuálnu tému → https://hrot.info/manipulacie/2557-nie-celkom-ferove-transparency-international-a-prezidentske-volby Vedomosti p. Zelinu na taktiež zídu.